Information ETF

Qui sont les acteurs clés ?

Le marché des ETF se compose en fait de deux marchés, un marché primaire, où les actions d’ETF sont créées et rachetées, et un marché secondaire, où les actions d’ETF se négocient en bourse ou de gré à gré auprès d’un teneur de marché ou d’une plateforme de négociation d’ETF.

Voici les acteurs clés sur chaque marché :

Marché primaire

Les gestionnaires d’ETF gèrent l’ETF et son portefeuille de titres.

Les participants autorisés (PA) sont les institutions autorisées à interagir directement avec un gestionnaire d’ETF pour créer et racheter de gros blocs d’actions d’ETF.

Marché secondaire

Les teneurs de marché et fournisseurs de liquidités fournissent des liquidités intrajournalières pour les titres en bourse. Ils se disputent les ordres en publiant des cotes acheteur et vendeur pour un certain nombre d’actions.

Les plateformes de négociation d’ETF permettent de veiller à ce que de vastes opérations d’ETF soient exécutées de manière efficace. Elles sont capables de trouver des liquidités dans un ETF, indépendamment de son volume quotidien moyen ou de la liquidité affichée sur l’écran de négociation.

Les investisseurs achètent et vendent des parts d’ETF sur une bourse à un cours convenu.

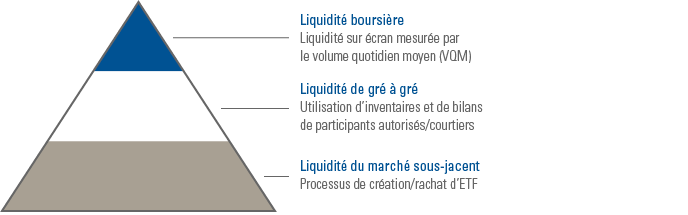

D’où provient la liquidité des ETF ?

L’une des idées reçues les plus courantes veut que la liquidité d’un ETF soit la mieux évaluée par son volume quotidien moyen (VQM).

La réalité est plus complexe. La raison est que la liquidité des ETF provient pour une large part d’autres sources que leur activité de négociation en bourse. La plus importante concerne la liquidité provenant des portefeuilles sous jacents de titres des ETF. Les principales sources de la liquidité des ETF sont :

Source: Vanguard

Liquidité boursière

La source la plus visible de la liquidité des ETF est l’activité de négociation d’acheteurs et de vendeurs sur le marché secondaire qui a lieu sur une bourse. Le volume quotidien moyen (VQM) de négociation est une mesure de cette activité, mais il n’indique pas la liquidité totale d’un ETF.

Il n’est pas facile d’appréhender la liquidité totale d’un ETF sur le marché secondaire. Si vous êtes un investisseur type, votre vision « sur écran » se limite probablement à ce qui est disponible par les sites Internet financiers publics. Cela signifie que vous aurez accès au plus haut cours acheteur et au plus bas cours vendeur d’un ETF, mais vous ne pourrez pas voir toutes les cotes du livre d’ordres d’un ETF. Ces cotes sont une autre source de la liquidité des ETF, car elles représentent des cours supplémentaires auxquels les parts d’ETF peuvent être négociées.

La liquidité d’un ETF peut également être masquée de différentes manières. En Europe, de nombreux ETF se négocient sur plusieurs bourses. Ainsi, votre vision « sur écran » peut afficher le volume de négociation d’un ETF sur la Bourse de Londres, mais ne pas afficher son volume sur d’autres bourses, telles qu’Euronext ou la SIX Swiss Exchange.

Liquidité de gré à gré

Une partie de l’activité de négociation des ETF, appelée de gré à gré (OTC), a lieu entièrement hors bourse. Cette activité n’est parfois pas reflétée dans les données de volume fournies par les bourses. Toutefois, la liquidité de gré à gré est une source importante de la liquidité des ETF. La plupart des ETF sont négociés par de multiples teneurs de marché. Ces teneurs de marché peuvent avoir des inventaires ou utiliser leur bilan pour exécuter des ordres d’ETF.

Liquidités de titres sous-jacents

La clé de la liquidité des ETF réside dans la structure à capital variable des ETF. Contrairement aux actions individuelles, qui ont une offre fixe en actions, de nouvelles actions d’ETF peuvent être créées et les actions existantes rachetées selon la demande des investisseurs. Ce processus unique permet aux ETF d’accéder à la liquidité de leurs titres sous-jacents. Le résultat est que les investisseurs peuvent souvent négocier des ETF dans des montants qui dépassent largement le VQM d’un ETF, sans affecter sensiblement le cours de l’ETF.

Quels sont les types d’ordre ordinaires ?

Les ETF vous permettent de placer tous types d’opérations que vous placeriez avec des actions. Voici certains types d’ordres courants :

Ordre de bourse

Vous achetez ou vendez immédiatement au meilleur prix actuel disponible. Lorsque vous placez un ordre de bourse, votre priorité consiste à rendre l’opération rapide, sans garantir un prix particulier.

Ordre stop

Vous déterminez un prix, le prix stop, auquel vous achetez ou vendez automatiquement. Lorsque le marché atteint le prix stop, votre ordre stop devient un ordre de bourse. Le prix que vous obtenez alors est le meilleur prix actuel disponible. Ce prix peut avoir changé, pour le meilleur ou pour le pire, quelques instants après que votre prix stop ait déclenché votre ordre de bourse. Lorsque vous placez un ordre stop, votre priorité est d’essayer de limiter une perte ou de protéger un bénéfice.

Ordre à cours limité

Vous déterminez un prix et exécutez votre opération seulement si des actions sont disponibles à ce prix ou à un prix supérieur. Les ordres à cours limité vous protègent de l’exécution d’une opération à un prix non souhaité. Lorsque vous placez un ordre à cours limité, votre priorité est la garantie d’un certain prix, et non pas la rapidité de l’exécution.

Ordre stop avec limite

Similaire à un ordre stop, mais en plus de déterminer le prix stop, vous déterminez également un prix limite. Lorsque le marché atteint le prix stop, votre ordre stop devient un ordre à cours limité, au prix limite que vous avez spécifié. Lorsque vous placez un ordre stop avec limite, votre priorité est d’essayer de limiter une perte ou de protéger un bénéfice sans l’imprévisibilité d’un ordre de bourse.

Votre plateforme de négociation d’ETF est à votre disposition

Une plateforme de négociation d’ETF, si vous en avez une à disposition, peut utiliser ses outils de négociation et son réseau de relations pour vous aider lorsque vous devez placer un ordre important. Votre plateforme de négociation d’ETF peut être en mesure :

- D’examiner l’importance de l’intérêt pour un ETF avant de placer un ordre. Vous pouvez être en mesure de déterminer, à partir de votre écran de négociation seulement, le nombre d’actions qui sont disponibles au meilleur cours acheteur et meilleur cours vendeur. Votre plateforme de négociation d’ETF peut évaluer la disponibilité supplémentaire des actions.

- De négocier des incréments pour gérer tout effet que les opérations importantes pourraient avoir sur les prix.

- De créer et racheter des actions d’ETF directement auprès du gestionnaire d’ETF, si votre courtier est un participant autorisé.

- D’obtenir une cotation pour exécuter l’opération totale.

Un représentant commercial de Vanguard constitue un bon point de départ pour une discussion sur la liquidité d’ETF. Il ou elle peut consulter l’un de nos spécialistes en marchés de capitaux pour votre compte, ou vous renseigner directement. Le spécialiste peut accéder à des données supplémentaires sur la profondeur des liquidités et suggérer une stratégie d’exécution de la négociation.

Pour des opérations plus importantes, le spécialiste peut consulter des teneurs de marché pour vous permettre de maximiser les liquidités potentielles de l’ETF. Le spécialiste en marchés de capitaux de Vanguard saura si la taille de l'opération demandée est suffisamment grande pour engager un teneur de marché ou si les liquidités sont normalement disponibles pour votre ordre. Un ordre important pour un produit peut ne pas constituer un ordre important pour un autre.

Comment puis-je passer un ordre ?

Un certain nombre de facteurs peuvent influencer la manière dont vous placez des ordres d’ETF et le moment où vous devez demander l’aide d’une plateforme de négociation d’ETF.

Voici deux scénarios courants, ainsi que quelques conseils pratiques qui vous aideront à placer des ordres d’ETF de manière rapide et confidentielle.

Scénario 1 :

Vous souhaitez exécuter votre opération immédiatement

Que vous souhaitiez bloquer un prix actuel du marché, éviter les fluctuations défavorables du marché ou exécuter tout simplement vos opérations quotidiennes et passer à d’autres priorités, l’essentiel pour déterminer votre approche de négociation est de comprendre l’effet du volume de négociation.

Si l’ETF que vous souhaitez négocier dispose d’un volume quotidien moyen (VQM) élevé, vous pouvez exécuter un simple ordre à cours limité par votre site de négociation. Toutefois, si vous souhaitez placer un ordre pour un ETF présentant un faible VQM, il peut être préférable de contacter votre plateforme de négociation d’ETF.

Gardez à l’esprit que votre plateforme de négociation d’ETF a accès à un réseau étendu de fournisseurs de liquidités qui peuvent vous aider à placer votre ordre et à exécuter votre opération, notamment dans des circonstances de faibles volumes.

Scénario 2 :

Vous voulez traiter un ordre dans le temps

Si votre objectif consiste à placer un ordre au meilleur prix de négociation moyen possible sur une certaine période et que l’ETF en question se négocie à un VQM élevé, la meilleure solution est de demander à la plateforme de négociation d’ETF de traiter l’ordre d’ETF.

Si votre objectif est le même, mais que l’ETF se négocie à un VQM faible, votre plateforme de négociation d’ETF peut vous aider en utilisant des stratégies d’ordre et d’exécution plus sophistiquées, dont :

- Le prix moyen pondéré par le volume (PMPV), qui fournit le prix moyen d’un titre en fonction de son volume de négociation dans différentes gammes de prix.

- Volume-weighted average pricing (VWAP), which provides an average price of a security based on its trading volume across various price points.

Les ordres de CMPT et de PMPV veillent à ce que votre opération soit exécutée non pas au prix le plus faible ou le plus élevé, mais à une moyenne des deux au cours de la période spécifiée.

Prenez connaissance des circonstances spéciales

Il arrive que l’exécution d’un ordre volumineux concernant un ETF puisse avoir un impact de marché. Dès lors, votre plateforme de négociation d’ETF peut notamment vous aider en faisant appel à de multiples courtiers et en générant un niveau de concurrence de négociation susceptible de résulter en une opération favorable.

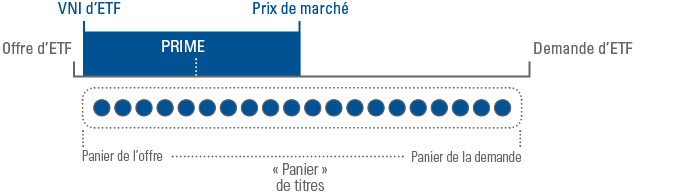

Comment fonctionnent les primes et les décotes ?

Un ETF se négocie généralement à un prix qui est proche de la valeur nette d’inventaire (VNI) de ses titres sous-jacents.

Cependant, en raison de facteurs comme les heures de négociation et la liquidité du marché, le prix de marché d’un ETF peut être supérieur ou inférieur à sa VNI.

- Primes. Si un ETF se négocie à un prix qui est supérieur à sa VNI, on dit alors qu’il se négocie avec une prime.

- Décotes. Si un ETF se négocie à un prix inférieur à sa VNI, on dit alors qu’il se négocie avec une décote.

Les participants autorisés (PA) contribuent à maintenir le prix de marché de l’ETF conforme à la valeur de ses titres sous-jacents. Si une prime ou une décote importante est constatée, un PA peut tirer parti de la différence de prix par le processus de création/rachat de l’ETF. Les créations et rachats contribuent à aligner l’offre d’actions d’ETF avec la demande, ce qui permet, par ricochet, d’aligner le prix de marché de l’ETF avec la valeur de ses titres sous-jacents.

Facteurs des primes et décotes d’ETF

L’apparition de primes et de décotes est un résultat naturel de la relation entre l’offre et la demande d’actions d’ETF et les titres sous-jacents.

Deux facteurs supplémentaires concernant les primes et décotes :

- Si le coût généré par l’achat des titres sous-jacents est plus élevé, le résultat peut être une fourchette plus importante de primes et décotes.

- Si les titres sous-jacents se négocient sur une bourse qui est ouverte à une heure différente de la bourse sur laquelle l’ETF se négocie, il peut y avoir des écarts entre la cotation actuelle et passée des titres, entraînant des primes ou décotes apparentes.

Des ETF dans certaines catégories d’actifs, par exemple le revenu fixe, ont tendance à présenter des primes et décotes relativement importantes et constantes. Une raison majeure à cela est la différence de cotation entre l’ETF et les obligations sous jacentes.

Graphique 1. Les différences de cotation peuvent entraîner une prime inhérente pour les ETF obligataires

Source: Vanguard

Le prix de marché de fin de journée de l’ETF obligataire d’une société américaine est calculé au point médian du meilleur cours acheteur et vendeur à 16 heures, heure de l’Est américain, tandis que les obligations sous-jacentes des ETF de Vanguard sont évaluées à leurs cours acheteur (Graphique 1). Cette différence de cotation résulte en une prime inhérente, car le point médian de l’écart entre le cours acheteur et le cours -vendeur sur l’ETF sera généralement plus élevé que le cours acheteur des obligations sous-jacentes.

Le niveau de prime ou de décote variera également en fonction de la demande de l’ETF par rapport au flux sur le marché. Plus la demande relative pour l’achat de l’ETF est élevée, plus le cours acheteur-vendeur est élevé et, par conséquent, plus le point médian de cette cotation est élevé (Graphique 2). Il peut en résulter une prime plus importante. L’inverse est également possible : s’il existe une demande plus importante pour vendre l’ETF, sa prime peut baisser et entraîner éventuellement une décote.

Graphique 2. La demande relative peut influer sur la taille des primes et décotes

Source: Vanguard.

Les primes et décotes d’ETF obligataires octroyées peuvent être quelque peu trompeuses, car les frais de transaction sont plus transparents avec les ETF qu’avec des fonds communs de placement traditionnels. En temps de flux d’ordres plus importants ou de liquidités plus faibles, les écarts entre cours acheteur et cours vendeur de titres sous-jacents peuvent se creuser pour refléter la situation actuelle de marché, entraînant ainsi des primes et décotes plus importantes pour les ETF obligataires. Le gestionnaire de portefeuille d’un fonds commun de placement essayant d’acheter ou de vendre le même panier d’obligations peut également payer le même écart entre cours acheteur et cours vendeur. Toutefois, les investisseurs ne voient pas ces frais en temps réel ; les frais surviennent après coup dans le cadre de la VNI du fonds. Pour être très précis : les primes et décotes des ETF obligataires reflètent largement l’externalisation des frais de transaction des investisseurs.

Points à examiner

L’écart sur les positions sous-jacentes a un impact évident sur les primes et décotes, car il détermine la fourchette de négociation de l’ETF. Voici quelques points à prendre en compte concernant les catégories d’actifs :

Obligations

Les obligations d’Etat ont tendance à être liquides, présentant des écarts entre cours acheteur et cours vendeur plus réduits et plus cohérents, ce qui a pour conséquence que les ETF d’obligations d’Etat se négocient avec des primes et décotes plus faibles. Les obligations d’entreprises ont tendance à être moins liquides et à présenter des écarts entre cours acheteur et cours vendeur plus importants et souvent plus volatils. En conséquence, les ETF d’obligations d’entreprises ont tendance à avoir des primes et décotes plus importantes.

Actions

Les actions de forte capitalisation tendent à avoir des écarts plus réduits, ce qui a pour conséquence que les ETF de forte capitalisation se négocient avec moins de primes et décotes. Les actions de faible capitalisation tendent à avoir des écarts plus grands, ce qui a pour conséquence que les ETF de faible capitalisation ont des primes et décotes relativement plus importantes.

Quelles sont les meilleures pratiques pour la négociation d’ETF ?

En respectant quelques bonnes pratiques, vous pouvez arriver à atteindre des prix intéressants pour vos opérations sur ETF.

Utilisez des ordres à cours limité

Les ordres à cours limité vous permettent de déterminer le prix maximum ou minimum auquel vous exécuterez une opération sur ETF. Si les ordres à cours limité vous permettent de contrôler le prix, il existe toujours un risque que votre ordre ne soit pas entièrement exécuté.

Les ordres de bourse peuvent être efficaces si vous achetez ou vendez des ETF présentant une liquidité importante et des écarts réduits. Cependant, étant donné que l’objectif prioritaire d’un ordre de bourse consiste en l’exécution de l’opération et non en la protection du prix, il est possible que l’opération ne soit pas effectuée au prix que vous souhaitez.

Considérez la volatilité du marché

Soyez prudent lors de périodes volatiles ou en cas d’événements majeurs affectant les marchés. La volatilité du marché peut provoquer des fluctuations considérables des prix des titres sous-jacents d’un ETF, ce qui peut alors entraîner des écarts entre cours acheteur et cours vendeur plus importants ou des primes ou décotes plus élevées pour les actions de l’ETF. Les ordres à cours limité peuvent être bénéfiques dans de telles circonstances en raison de la protection du prix qu’ils offrent.

Suivez de près l’actualité

Il est recommandé aux investisseurs de prêter attention à l’actualité des marchés, car les prix des ETF peuvent fluctuer en réponse à la publication d’indicateurs économiques ou de déclarations de banques centrales, ainsi que de bénéfices ou d’autres informations provenant de sociétés qui constituent une grande partie d’un ETF.

Comprendre la liquidité

L'une des idées reçues les plus courantes veut que les ETF présentant un volume quotidien moyen (VQM) inférieur ne soient pas aussi liquides que d’autres sur le marché. Le VQM est généralement un bon indicateur de liquidité pour une action individuelle, car le nombre de titres en circulation est généralement fixe. En revanche, les actions d’ETF peuvent être créées ou rachetées par un participant autorisé et la liquidité des titres sous-jacents de l’ETF prime. Si les titres sous-jacents sont difficiles à négocier, un écart entre cours acheteur et cours vendeur plus important pour l’ETF peut en résulter.

Prenez garde à l’heure et au calendrier

Les écarts peuvent se creuser à certains moments de la journée ou certains jours de l’année.

À l’ouverture du marché, certains titres sous-jacents d’un ETF peuvent ne pas encore être négociés, ce qui signifie qu’un teneur de marché ne peut pas calculer le prix de l’ETF avec certitude.

À la clôture du marché, moins d’entreprises pourront tenir le marché d’un ETF, car les acteurs du marché essaient de limiter leur risque, si bien qu’un nombre inférieur d'actions pourront être cotées pour l’achat et la vente qu’à d’autres moments de la journée.

Lorsque les marchés internationaux sont fermés, les écarts peuvent se creuser pour les ETF cotés en Europe qui investissent essentiellement dans des titres négociés sur des bourses ayant différentes heures d’ouverture, comme un ETF en actions japonaises qui se négocie sur la Bourse de Londres. Si vous négociez un ETF qui investit à l’échelle internationale, il est bon de connaître les jours de fermeture des bourses étrangères concernées.

Utilisez une plateforme de négociation d’ETF

Une plateforme de négociation d’ETF, si vous en avez une à disposition, peut utiliser différents outils de négociation pour vous aider à vous procurer des liquidités pour un ordre volumineux.

Bases

Apprenez les bases en matière d’ETF, ainsi que leur histoire, leurs différences avec les fonds communs de placement et plus encore.

Gestion

Découvrez les différents types de produits cotés en bourse, la manière de gérer des ETF indiciels et actifs et plus encore.

Stratégies

Découvrez les utilisations stratégiques et tactiques des ETF, ainsi que l’optimisation du portefeuille, la gestion des liquidités et plus encore.